Dalam post yang lepas (Di SINI) saya ada bercerita tentang peringkat pendapatan dalam pengiraan cukai dan pendapatan bercukai bukanlah sama dengan untung bersih perniaagan. Adakah ia bermakna laporan untung rugi dan kunci kira-kira yang disediakan mengikut standard perakaunan tidak boleh dipakai?

Boleh dipakai, tetapi ia perlu melalui pelarasan tertentu, kerana tidak semua atau semestinya pendapatan yang dilaporkan dalam penyata untung rugi, memenuhi maksud pendapatan dalam Akta Cukai Pendapatan, 1967 (ACP). Juga, tak semestinya semua perbelanjaan operasi dalam penyata untung rugi adalah perbelanjaan yang dibenarkan mengikut Akta.

Cara pengiraan dan penyelarasan cukai dan perakaunan akan “bertembung” di peringkat PENDAPATAN LARASAN.

Penentuan pendapatan larasan perniagaan mengikut susunan ACP dan mengikut susunan penyata unutng rugi perakaunan adalah berbeza.

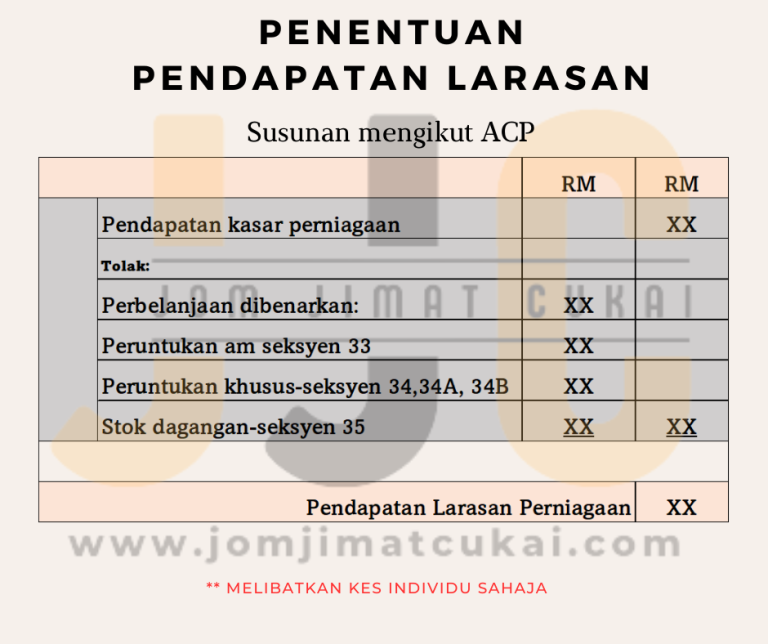

Rajah 1: Pengiraan Pendapatan Larasan mengikut susunan ACP

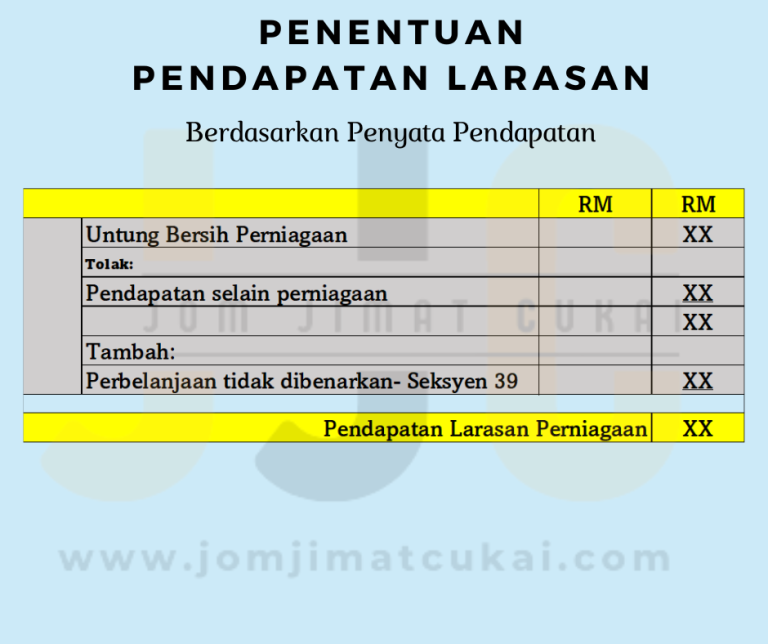

Rajah 2: Pengiraan Pendapatan Larasan berdasarkan Penyata Untung Rugi

Susunan ACP (Rajah1) hanya mengambil kira pendapatan dan perbelanjaan yang “diiktiraf” menurut ACP sahaja. Apabila hendak mengira pendapatan larasan berdasarkan penyata pendapatan dan untung rugi, pelarasan-pelarasan perlu dilakukan seperti mengeluarkan pendapatan yang tidak berkenaan dan menambah semula belanja-belanja yang tidak dikira ie “Perbelanjaan tidak dibenarkan”.

Perbelanjaan tidak dibenarkan ialah:

“Perbelanjaan yang tidak kesemuanya dan semata-mata dilakukan untuk tujuan menghasilkan pendapatan kasar” -Per 39(1)(b)

Oleh itu, apabila laporan penyata pendapatan menunjukkan kerugian, tidak semestinya perniagaan tidak kena cukai. Ia perlu disemak semula, kemungkinan kerugian itu adalah disebabkan oleh perbelanjaan operasi yang tidak dibenarkan seperti belanja susut nilai, saman, penalti dan lain-lain.

Jangan terus horey-horey tak kena cukai tau! Kira dulu 🙂