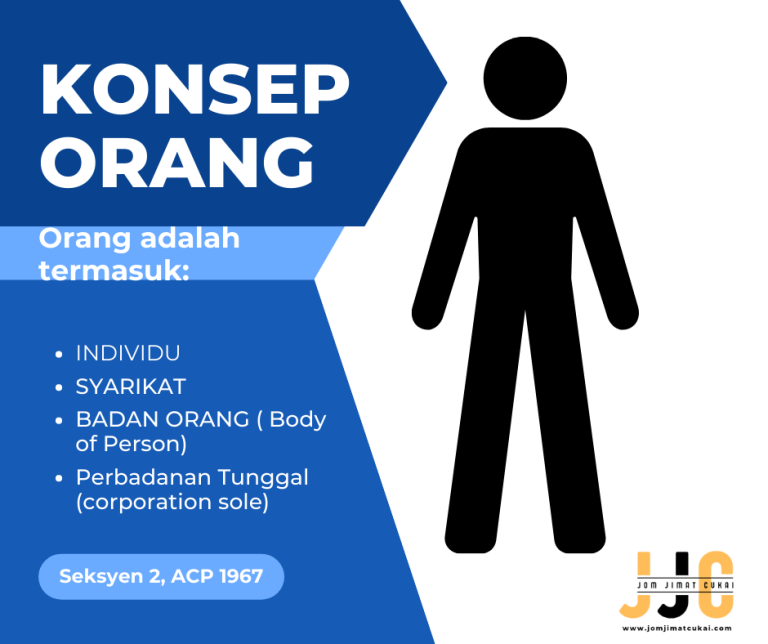

Menurut Akta Cukai Pendapatan, 1967 (ACP), cukai dikenakan ke atas ORANG. Siapakah ORANG itu? ORANG ialah:

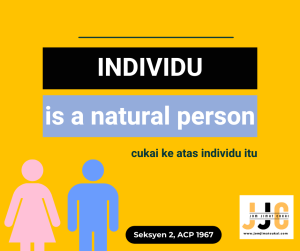

Individu

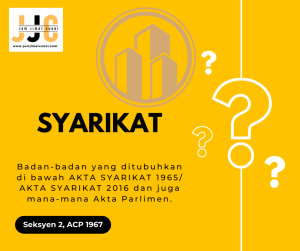

Syarikat

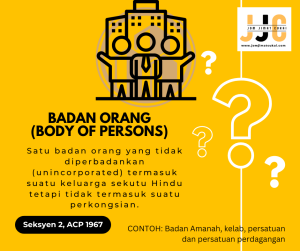

Badan Orang

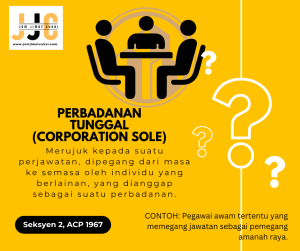

Perbadanan Tunggal

4 ORANG inilah orang yang dikenakan cukai. Orang ini perlu melakukan pengisytiharan pendapatan dan membayar cukai sekiranya layak membayar cukai.

4 Orang ini akan melakukan pengisytiharan cukai atas nama masing-masing.

Individu akan mengisytihar pendapatan atas namanya, sama ada individu itu mempunyai pendapatan daripada pekerjaannya (gaji) atau perniagaannya.

Syarikat akan mengisytihar pendapatan atas nama syarikat.

Badan orang (body of person) akan mengisytihar pendapatan atas nama Badan orang tersebut.

Perbadanan Tunggal akan mengisytihar pendapatan atas nama Perbadanan Tunggal tersebut.

Jadi, sekarang….

Adakah anda salah seorang daripada 4 ORANG di atas?

Usahawan milikan tunggal, anda yang mana satu?

Perniagaan anda bukan SYARIKAT, BADAN ORANG atau PERBADANAN TUNGGAL. Jadi, cukai perniagaan anda akan diisytiharkan melalui anda sebagai indvidu.

Contoh 1:

Alia Azra mempunyai perniagaan milikan tunggal, AAS Enterprise. Beliau ingin mengisytihar pendapatan perniagaannya bagi tahun 2022. Alia perlu mendaftar fail percukaian atas namanya sebagai individu yang menjalankan perniagaan AAS Enterprise. Alia Azra sebagai individu akan membayar cukai bagi pihak perniagaannya melalui Borang B.

Contoh 2:

Situasi sama seperti contoh 1, tetapi kali ini Alia Azra mempunyai 2 entiti perniagaan milikan tunggal iaitu AAS Enterprise & AAS Catering Services.

Dalam situasi ini, Alia Azra juga perlu mengisytiharkan cukai atas namanya sebagai individu. Tetapi kali ini Alia perlu menggabungkan pendapatan bercukai kedua perniagaannya dan melakukan pengisytiharan dalam 1 borang cukai sahaja iaitu Borang B.

Contoh 3:

Situasi sama seperti contoh 1, tetapi kali ini Alia Azra mempunyai satu lagi syarikat AAS Marketing Sdn Bhd.

Situasi ini melibatkan 2 ORANG iaitu:

Syarikat AAS Marketing Sdn Bhd

AAS Entreprise

Syarikat AAS Marketing Sdn Bhd akan mengisytihar cukai atas nama syarikat itu melalui Borang C, berasingan daripada pengisytiharan yang Alia perlu lakukan untuk AAS Enterprise.

Begitulah konsep orang yang ditentukan menurut ACP.